21 juillet 2025

Fin de règne du dollar US, une opportunité pour l’Euro ?

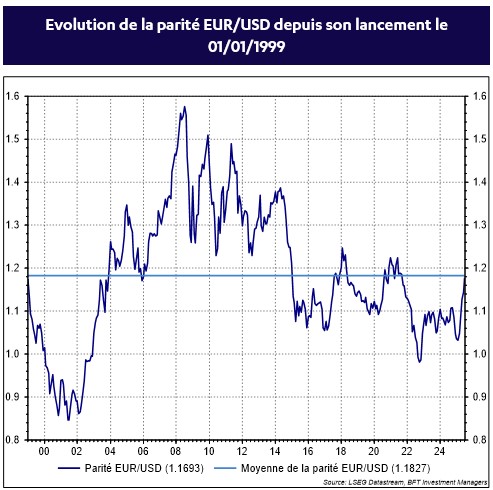

L’incertitude politique et les inquiétudes sur l’évolution des finances publiques américaines ont provoqué un recul marqué du dollar US depuis le début de l’année. L’indice DXY, qui mesure la valeur du dollar par rapport à un panier de 6 devises majeures (EUR, JPY, GBP, CAD, SEK et CHF) a perdu près de 13,7% depuis le début de l’année (au 7/7/2025). L’Euro, avec une progression de 13% contre l’USD, signe son meilleur début d’année depuis 2017. La parité EUR/USD s’établissait début juillet 2025 à 1,1710, très proche de son niveau du 1er janvier 1999, date de son lancement. Est-ce que l’Euro peut devenir la nouvelle monnaie de référence du système monétaire international ? Christine Lagarde, la présidente de la Banque Centrale européenne, a invoqué un « moment global pour l’Euro ». Isabel Schnabel, membre du directoire de la BCE, a parlé d’une « fenêtre d’opportunité », au moment où les investisseurs cherchent une alternative au dollar américain. Est-ce que l’Euro pourra détrôner le roi dollar comme monnaie de réserve mondiale ?

Le rôle historique du dollar US comme monnaie de réserve internationale

Pendant des décennies, le dollar US a été la monnaie de référence dans les échanges commerciaux et aussi la principale monnaie de réserve mondiale. Le déficit important et chronique de la balance courante des Etats-Unis a permis au reste du monde qui était en excès d’épargne de se procurer les dollars nécessaires pour faciliter le commerce. Ces dollars acquis par le reste du monde étaient recyclés en bons du Trésor américain, contribuant à maintenir les taux bas et permettant aux Etats-Unis de financer leur énorme déficit budgétaire. Les investisseurs étrangers préféraient aussi investir en actions cotées à Wall Street ce qui faisait grimper leur valorisation bien au-dessus de celle des autres bourses mondiales.

La puissance économique et militaire des Etats-Unis et l’indépendance de la Réserve fédérale a contribué largement à la confiance dans le dollar qui est devenue, après la fin de la deuxième guerre mondiale la principale monnaie de réserve internationale et la monnaie dans laquelle était libellée la majorité des flux commerciaux.

La neutralité du dollar US s’est érodée ces dernières années bien avant la guerre en Ukraine. Au cours des 20 dernières années, les sanctions contre des Etats (Corée du Nord, Iran, …) ou des entreprises se sont multipliées. Ces sanctions financières visaient à sanctionner essentiellement des violations de normes internationales. Lorsque la Russie a envahi l’Ukraine en 2022, les réserves en USD de la banque centrale russe ont été gelées et la Russie a été exclue du système de règlement SWIFT ce qui l’a privée de tout accès au dollar américain. Cette utilisation comme arme de sanctions politiques ou commerciales a poussé les banques centrales a se dé-dollariser et à diversifier leurs réserves de change en achetant par exemple de l’or. La part du dollar dans les réserves de change mondiales baisse depuis les années 2000. Elle est en effet passée de 73 % en 2000 à 58 % en 2024 (source FMI).

La lente perte d’attractivité du roi dollar

Les investisseurs étrangers sont de plus en plus dubitatifs sur l’exceptionnalisme américain qui se caractérisait par une croissance économique plus dynamique et une rentabilité des entreprises supérieures au reste du monde. Ce cercle vertueux semble s’être quelque peu grippé, au moins temporairement avec la guerre des tarifs douaniers.

Pas d’alternatives crédibles au dollar américain à court terme

La part de l’Euro comme monnaie de réserve officielle est restée relativement stable depuis son lancement en 1999, s’établissant en 2022 à 20,5 % (source BCE). Le dollar a connu dans le passé des phases de déclin majeures, mais s’est toujours redressé. L’Euro est encore loin de pouvoir remplacer significativement le dollar américain dans son rôle de principale monnaie de réserve mondiale. Mais le potentiel déclin de la « pax americana » et l’émergence d’un monde multipolaire vont favoriser l’utilisation de l’Euro comme une alternative au USD en tant que monnaie d’investissement et de réserve.

Sources: Speech by Christine Lagarde, President of the ECB : Lessons from history of international currencies (May 2025), ECB : The international rôle of the euro (June 2025); FMI, Les Echos