28 octobre 2024

France : entre valeurs de luxe et financières

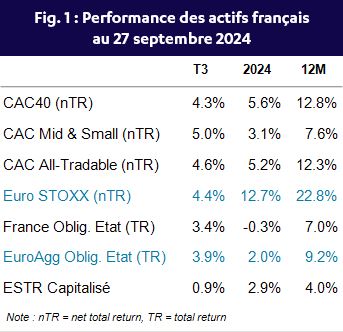

Après la contreperformance du printemps liée au risque politique et à la situation dégradée des finances publiques, les actions françaises ont clôturé le troisième trimestre avec une progression de plus de 2% (Fig. 1), similaire à celle de l’ensemble des valeurs euro.

Une surperformance serait-elle envisageable pour la fin d’année ?

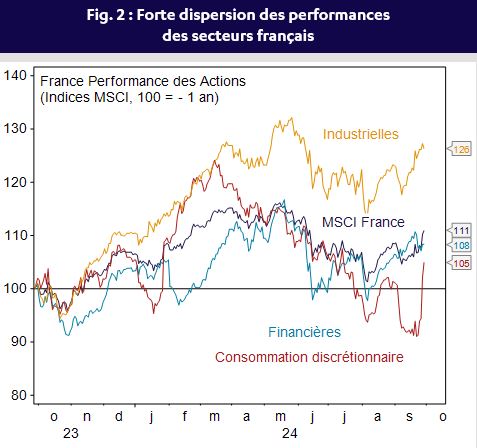

La composition du marché actions français devrait rester un facteur prépondérant de son évolution. Trois secteurs en particulier se distinguent, les biens d’équipement, le luxe et les financières. Les industrielles s’affichent en tête tant en pondération (≈ 25% du MSCI France) qu’en performance, qui dépasse 25% sur l’année écoulée au 27 septembre (Fig. 2).

A l’origine de cette remarquable progression, les valeurs de biens d’équipement qui continueront probablement de profiter du dynamisme des dépenses militaires et de toute reprise de l’investissement que la détente monétaire mondiale pourrait induire. Autre poids lourd de la cote française, la consommation discrétionnaire qui inclut les valeurs de luxe, très corrélées aux actions chinoises. Elles sont apparues comme un maillon faible alors que l’activité chinoise, plombée par la crise immobilière, n’a cessé de décevoir depuis la réouverture postpandémie.

Mais la récente salve de mesures de soutien à l’économie et au marché actions annoncées par la Chine pourrait changer la donne. Côté monétaire, une baisse généralisée des taux d’intérêt côtoie 800 Mrds de yuans destinés à promouvoir les achats et rachats d’actions. Quant aux mesures budgétaires, leur ampleur devrait être connue sous peu. Le marché table sur 2 000 Mrds, soit 1.5% du PIB mais des rumeurs de plans plus ambitieux circulent. Si elles se concrétisent, elles donneraient un souffle supplémentaire aux fleurons du luxe français. Autre relai possible, les financières (≈10% du MSCI France) qui bénéficieraient de l’amélioration des conditions de crédit qui semble se dessiner.

De plus, avec la baisse des taux directeurs de la BCE, la repentification de la courbe des taux devrait leur être favorable. Restent les aléas relatifs au déficit excessif de l’Hexagone et aux revues de la France par les agences de notation en octobre-novembre qui pourraient pénaliser les actions françaises.

Sources : Macrobond, I/B/E/S, Bloomberg, BFT IM